永續揭露不應僅是合規性的文字遊戲,其核心在於揭露企業如何管理實體風險帶來的財務重大性。透過量化韌性指標,企業能將原本被視為『沉沒成本』的風險防護支出,轉化為財務報表上具備正面價值的競爭力證明。

為什麼永續報告書缺乏邏輯和有力的正面論述?

由於各種全球性的環境條件變動和風險,歷經數十年的地球暖化倡議,在【企業在永續議題下的核心課題】一文中,筆者說明了為何企業必須揭露風險,合規的永續報告書固然重要,然而確保企業連同地球為了永續所累積的韌性才是生存之道。

以合規為前提所建立的論述固然解了燃眉之急,卻不能浮於表象,落實風險管理並形成績效才是長遠的解決之道。上市企業也非如此岌岌可危,只是不擅於描述風險管理的績效罷了,為此,筆者整理了企業治理高度向下落實風險管理的脈絡。

步驟一:定義風險管理範疇與 WBS

企業遵從 IFRS 與 TCFD 的方法架構,滿足了GRI,揭露脈絡從企業的【治理】機制、【策略】方向、也依產業特性揭露了不同【指標與目標】,卻很容易簡單略過【風險管理】的論述,從而失去了一個強而有力的脈絡支撐。

千里之堤潰於蟻穴,在【範疇 V.S. 目標與指標 — 優化永續報告系列 I】一文中,結合風險管理範疇(Scope)與 WBS (Work Breakdown Structure) 等概念的重要性,透過企業治理的脈絡說明了不同層級的方向與重點,否則千里之堤與蟻穴永遠看似無關。

更重要的是可以呼應 IFRS 或 TCFD 的情境分析,【管理層】情境重視(財務)衝擊,【執行層】強調機率分析,交互閉合形成完整的風險評估。有別於常見的利害相關者的問卷調查,情境相關的參數、假設、分析因子及主要財務影響等都將進一步具體化。

步驟二:從危害監測到實體風險數據化

企業的重大主題雖然反映特定風險的重要性(尤其是財務面),很多幾乎不發生的風險也讓企業無法透過機率與衝擊決定該如何管理,如果一味地糾結機率,同樣無助於企業培養永續的競爭力。

【危害 V.S. 監測 — 優化永續報告系列 II】說明了既然一項重大主題將影響企業存續,它需要的是企業在力所能及的範疇內:

- 監控風險,找出危害因子和具體地判斷何種情境屬於不安全狀態。

- 理解危害因子,它會透過哪些必要資產或關鍵資源影響核心功能業務,並進一步衝擊企業。

- 試著評估特定情境/不安全狀態將影響企業營運到何種程度(尤其是財務面),該如何有效強化韌性。

力所能及的監測未必能杜絕危害,卻能夠相當程度地維持企業的警覺程度,至少災害來臨時不會後知後覺,將企業的永續交給未知。同樣地,與其過度關注2050年未能完全確認的地球暖化程度,還不如正視當前企業具備何種程度的韌性,可以抵禦何種程度的嚴苛情境。透過危害監測與因子分析,能將抽象的氣候情境具象化為可管理的實體數據。

💡 掌握轉化企業風險管理到韌性與可靠度的「量化路徑」

你知道嗎? 企業每年揭露的永續報告書本身就是一份風險管理的績效評估報告,透過 世界永續韌性學會 或 民邦資訊 提供的課程,我們教你如何利用韌性評估框架識讀企業韌性,判斷企業展現出來的可靠度。

步驟三:弱環分析與韌性量化指標

【風險處置 V.S. 韌性 — 優化永續報告系列 III】一文基於重大主題在不安全狀態/情境相對明確的前提下,說明了企業風險處置的方向、評估內容、以及最重要的績效指標,這些績效指標反映在IFRS S1 與 S2 即為面對永續相關風險所產生不確定性之調整能力。

風險處置未必是全面性的,但一定要包含已經察覺的蟻穴,只是許多時候蟻穴出現已經代表在堤壩內埋下危害,弱環分析結合事前的預防工作更能防患於未然,也有機會將企業在風險處置的支出最小化,因為風險管理太複雜而忽略它實為不智。

營運持續是企業治理的基本要求,反映在風險管理的目標即為營運不中斷,這為情境分析的參數和假設提供了分析基礎,也維持了企業風險管理實務上的彈性,雖然可能在量化分析上形成更多困難,但只要績效指標明確,努力就有方向。

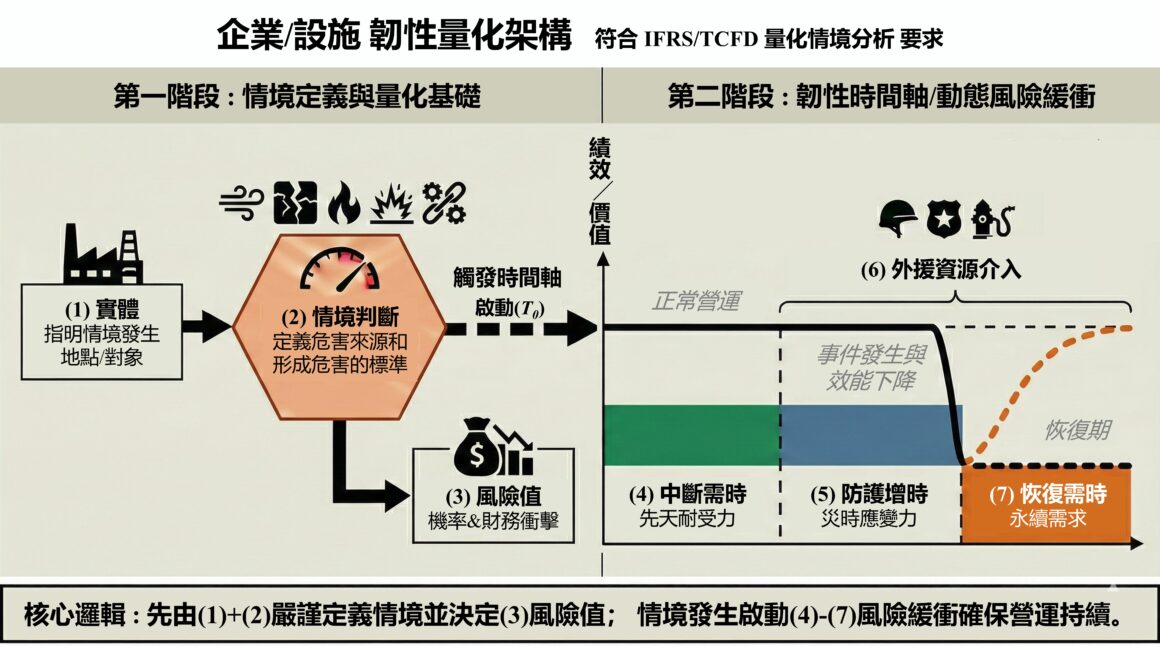

風險管理的成效實際上對應的是 IFRS S1/S2 定義的韌性,筆者認為可以滿足 IFRS S1/S2 要求的情境分析與韌性表達方式,至少包含七個面向:

- 實體

- 情境判斷標準

- 風險值

- 中斷歷時

- 防護增時

- 外援需時

- 回復需時

這套基於中華民國專利 M659422 所建構的韌性量化架構,1 與 2 用於表達情境的基礎資訊,3 至 7 則是以營運是否中斷和風險處置等不同面向加以區分,以時間為量化單位不只全產業適用,未來更有機會與財務相結合,在IFRS S1/S2 的架構下表達投資報酬率的概念。

小結

風險管理之所以讓企業望而卻步,不僅在於它反映在企業組織、營運、財務等面向時的複雜度,更在於許多說不清道不明的不確定性,TCFD 和 IFRS 提出的解決之道則在於情境,合理的情境也能反映企業必要的韌性。

若還是覺得太複雜不容易切入,那就試著從韌性的角度理解吧!【淺論企業韌性評估框架】一文提供了結合勤業眾信《2026 CxO 前瞻展望:韌性領航 打造企業核心競爭力》報告和不同層次的韌性表達方式,最後提供了常見風險的表達圖例。

實驗性驗證徵集:企業韌性簡易評估

基於大部份上市櫃公司都已經公開 2024 年度永續報告書,若您希望驗證「韌性量化指標與架構」運用於貴公司的分析結果,目前我們正開放內部測試申請。本計畫將依據永續報告書的公開內容,透過 AI 簡易評估工具 提供企業在韌性表達上的初步建議。

請注意:

AI 簡易評估工具目前僅供測試與實務研究用途,其產出內容為「初步診斷參考」,並非正式之審計或合規評估報告。

若您對參與內測或技術交流有興趣,歡迎聯繫:

- 民邦資訊:CIPService@nbhic.com

- 世界永續韌性學會 WSRS:wsrs.service.886@gmail.com

申請說明:

來信請提供【公司名稱】、【職級】、【聯繫人姓名】與【聯繫電話】,確認後我們將提供【簡易評估報告】。未來企業若希望能由第三方評估提供可驗證的正式報告,相關機制亦由 世界永續韌性學會 持續研議中,歡迎加入學會共同討論。更歡迎韌性管理有成效的企業主動與學會聯繫,納入規劃發行的【企業韌性年鑑】。

Q:IFRS S1/S2 定義的韌性該如何量化成為企業競爭力的佐證?

A:量化企業韌性的核心在於針對重大主題與情境,針對核心功能業務建立一套可監測的時序指標。透過 WBS 架構定義執行層的必要資產與關鍵資源,並針對不安全狀態進行監測,將風險處置成效以「中斷歷時」、「防護增時」與「回復需時」等方式表達,即可將抽象的韌性轉化為具備財務參考價值的量化數據。

Q:如何將「時間」作為 IFRS S1/S2 韌性量化的主要單位?

A:在韌性評估中,時間是跨產業的通用語言。透過計算「中斷歷時」、「防護增時」與「回復需時」,企業可以具體描述在特定風險情境下,營運恢復正常的效率。這類時序數據最容易與財務影響(損斷損失)進行對接。

Q:專利 M659422 的韌性量化架構適用於哪些產業?

A:該架構具有高度普適性,特別適用於關鍵基礎設施、高科技製造業及需符合 IFRS/TCFD 規範的上市櫃公司。只要企業擁有實體資產與核心業務流程,皆可透過這套 WBS 架構建立可視化的風險治理體系。

文章內容歡迎轉載,請註明出處及作者,謝謝!!

若有疑問或需求可洽詢CIPService@nbhic.com。