任何實體的存在必然伴隨韌性,在討論風險或永續時,核心課題是實體韌性是否足夠。

前言

現實生活中,存在就是真理,任何一個實際存在的個體,包含人與企業,本身已然歷經環境的許多變化,走過多少個車水馬龍的十字路口、完成過多少次高山險阻的旅程、渡過多少次風雨飄搖的颱風天,都能安然至今,怎麼突然間,某些環境變化成了風險? 永續這件事情變成一件必須要說清楚的事情?

以人為例,一般情況下多數人具備維持日常生活的能力,也可以克服生活中的情境變化,健康這件事情顯得理所當然,不特別檢查也屬常態,一旦被要求做健康檢查往往伴隨內外在因素,個人意願多半不那麼重要。同時健康檢查也不代表身體出現問題,更多時候是為了向第三方證明身體健康的程度使其安心,或證明足以勝任將要負責的工作強度。

企業的永續報告書就像每個人的健康檢查報告,很多時候自己並不在意,直到也許將要任職某一家公司的重要職務、也許長期在一個高風險場所工作、或因為身體出現不適,才必須去醫院進行健康檢查,從而了解身體的健康程度;或反之,了解身體不健康的部位與老劣化的程度,這時候健康檢查報告所呈現的內容就會顯得重要,甚至需要更多進一步的檢查,確認身體的某個部位出現的問題。一份沒有紅字的健康報告則可以反映出個體具備長期維持日常生活的能力,也包含維持壽命的能力。

企業永續這個問題的本質與個人健康大同小異,永續報告書的重要性更多在於突顯每一個環境都維持營運持續的機能,或確認企業永續的能力。

傳統風險管理的核心課題

風險存在於每一天,甚至是每一個現在,然而一家過去能維持營運持續的企業,必然具備一定程度的風險管理能力和韌性,是否需要針對某一個特定的風險進行管理,取決於風險是否形成【危害】,是否影響人體健康或企業營運持續,風險管理就會更多聚焦在外部風險是否對企業造成威脅? 什麼狀況下可能造成危害?

上市公司編製與申報永續報告書作業辦法(附表二) — 上市公司氣候相關資訊

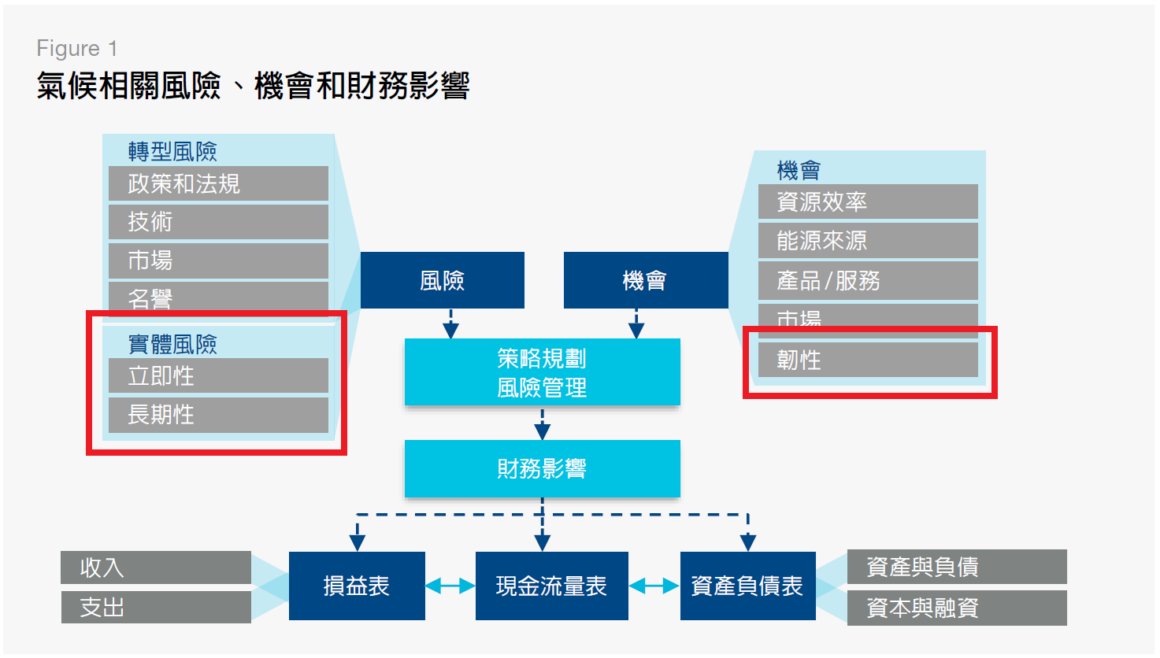

2. 敘明所辨識之氣候風險與機會如何影響企業之業務、策略及財務(短期、中期、長期)。

3. 敘明極端氣候事件及轉型行動對財務之影響。

4. 敘明氣候風險之辨識、評估及管理流程如何整合於整體風險管理制度。

不確定性與機率

無論是大環境的複雜變化或是涉及未來,此類議題本質上存在不確定性,因此風險管理經常必須針對不確定的風險進行評估與管理,確認它是否會發生,從而投入必要的人力、成本、時間等,形成企業決策的重要參考指標,然而也因為它如此不確定,往往在危害真正發生之前都難有具體的定論,遑論決策。

一定程度上,風險評估本就是企業經營非常重要的環節,過去也能透過專業與經驗掌握某些不確定性,只是超出人力能掌控的風險往往是例外,至少極端氣候是由老天爺或地球的大環境決定,人們能做的是減碳減少地球暖化,可掌握程度低,這時候必須要思考,如果投入不確定性或機率的分析需要花費大量心力,而做到極致仍難以下定論,最終將會導致實務面的執行困難,企業難以適當呈現。

衝擊評估

先將機率的問題置於一旁,對危害進行衝擊評估也是風險管理的重要步驟,至少能夠初步判斷應該啟動哪些風險處置的作為或是管理手段以因應危害,但是明確描述危害的困難程度很多時候不低於評估機率,因此TCFD採用的名詞是【情境分析】,基本原則是企業應該將形成危害的條件說明得明確一些,藉此,衝擊評估也可以得到具體的分析結果。換句話說,具體描述危害或風險的情境也是進行衝擊評估的要件之一,不同情境將反應出不同的衝擊程度。

外部風險造成的衝擊若透過實體才能反映出來,會比想像中的複雜,因為實體往往具備【韌性】,也就是抵禦一定程度衝擊而不外顯的能力,諸如物體的物理強度(壓力、拉力、剪力的強度)、人類面臨工作環境與業務要求的抗壓能力等,直到超出極限才會顯現出來。

同理,企業的經營基於實體共同協作而完成,若受到外在氣候因素影響,也要到達特定的臨界值,才會形成企業無法營運持續的危害,達到這個臨界值的情境就可以用來呈現與判斷企業能否營運持續的具體條件。更明確地說,企業在什麼情境下將出現營運中斷?甚至危害到企業永續? 如果情境分析能完成這個判斷,臨界值所反映的就是企業在這個情境下的韌性。

無論如何,機率分析和衝擊評估在傳統風險管理中具有舉足輕重的重要性,決定風險評估的結果,即【 風險值 = 機率(Probability) x 衝擊(Impact) 】,風險值則用來決定企業要不要投入人力、成本、時間等,進行風險管理,然而許多時候也是企業無法落實風險管理的關鍵因素,因為企業開始進行氣候風險評估時,容易陷入機率分析與衝擊評估的難題,最終說不清風險該如何判斷、風險處置該如何執行。

韌性之於風險管理

試問,有沒有一種可能性:企業本身就有充足的能力應對極端氣候風險,不一定要追求機率或衝擊的精算?

答案是肯定的,也反映在日常生活中。

韌性普遍存在

企業面對氣候風險,如同每個人面對日常生活,都有基本的因應能力,如同:

- 無法計算在十字路口可能發生車禍的機率,但可以知道哪一種情境下通過是安全的。

- 無法預測登山時可能遭遇多少困難,但可以判斷哪一種情境下應該持續或折返。

- 無法判斷颱風的具體強度,但可以針對容易淹水和脆弱的地方做好防颱準備。

實體風險或氣候風險相比於傳統風險管理課題,不同之處在於任何實體都有韌性,如果只以風險值(機率x衝擊)判斷會出現非常大的誤差,因為韌性反映在機率與衝擊,卻又不完全獨立或具有明確關係,成為決定風險值的第三個變數。

情境分析與韌性

一般來說,TCFD實體風險的風險值分布型態,若加入韌性考量較接近Relu函數,用以表達最基本的二個狀態:

- 未達到某個臨界值,風險所造成的衝擊為0

- 達到某個臨界值之後,衝擊大小隨風險危害程度增加

實際的風險值分布會比Relu函數複雜得多,但至少清楚表達一件事情:【在韌性臨界值之前,風險值為0】,這個觀念對於TCFD實體風險的管理非常重要,因為只要確認韌性足夠,就沒有風險!!

如果將情境分析視為工具或手段,其最重要、最應達成的目的就是找出韌性臨界值,也就是找出實體可抵禦的極端條件。反之,只要確認韌性足以對應預想的情境,就沒有特別管理的必要,因為在實務上可以確認風險發生也不會造成衝擊。

上市公司編製與申報永續報告書作業辦法(附表二) — 上市公司氣候相關資訊

5. 若使用情境分析評估面對氣候變遷風險之韌性,應說明所使用之情境、參數、假設、分析因子及主要財務影響。

6. 若有因應管理氣候相關風險之轉型計畫,說明該計畫內容,及用於辨識及管理實體風險及轉型風險之指標與目標。

企業如何描述韌性

企業必須考慮TCFD實體風險的核心問題在於:企業營運依賴人、機、料、水、電等實體而可能受到氣候影響,同時考量實體都具備基本的韌性,企業面對氣候風險自然也有一定程度的韌性。

企業講不清楚的是:

- 韌性臨界值在哪裡?

- 哪個實體決定韌性臨界值?

- 形成危害的情境,諸如地理因素(位置、距離、高度、地層、人類活動等等)與氣候因素(溫度、雨量、溼度、風向與強度、地震等等)包含什麼?

韌性是機會

如果企業有機會能以量化情境分析釐清韌性,無論結果如何,都在強調能抵禦的風險強度(以情境表達),屬於一種正向表述的機制,因此在TCFD中認定是一種機會。當企業證明可抵禦的風險強度越高,實際上也是在強調企業非常安全。

以韌性為立論基礎,可以一定程度上避免機率複雜度與資料精度的困擾,因為無論風險發生機率高低,具備足夠的韌性就不會發生衝擊,在實務上也更容易執行與表達。

換個角度落實風險管理

如果用韌性的概念能取代風險管理,就太完美了,顯然現實生活的問題不可能那麼單純,因為情境所呈現的風險是否會發生仍然與發生機率緊密相連,從韌性的角度討論風險管理只是相對弱化機率的重要性。

企業無論從風險管理或是韌性為出發點討論氣候風險,差別只在於:

- 先強調風險,再落實風險評估,最後決定如何處置風險。

- 先強調韌性,再分析哪些情境下哪些實體韌性優先強化,最後判斷情境發生的可能性。

前者基於未知的風險進行決策,後者依據自身的能力進行決策,最終殊途同歸,進入風險改善的PDCA循環,但是企業的永續報告書優先強調風險還是機會,實際上有天壤之別!! 前者突顯企業有多危險,後者則突顯企業有多安全。

結語

風險與韌性之間有太多需要釐清的東西,以上論述僅是觀念上的概要釐清,供讀者參考。這篇文章仍有可能持續更新,或再以其他文章補充。

筆者今年的要務之一是協助推動【世界永續韌性學會】的成立,同時能在114年開始著手第一版的【企業韌性年鑑】(請參考【活動】氣候風險韌性量化標準暨企業韌性年鑑籌備說明會)與活動的線上會議紀錄影片)。這件事情看似有些理想化,一部份觀念的釐清不僅走在在世界各國的規範之前,同時也以企業實務可操作性為優先考量,所幸韌性的觀念有利於企業,也獲得許多師長、先進支持,只得全力以赴。

認同上述理念且願意合作的讀者,歡迎不吝與學會籌備秘書長羅先生聯繫(0931-399-801),或透過客服小幫手洽詢。

更完整的法規、理論、實作內容,歡迎報名以下課程:

- ESG-TCFD實體風險及企業韌性入門 6小時實體課程。

- ESG-TCFD實體風險及企業韌性實務 / ESG-TCFD實體風險數據分析及管理師認證班 24小時(4日)實體課程。

- 影片課程:ESG-TCFD實體風險及企業韌性—入門 / 實務前導 9小時線上影片(以Google帳號授權)。